Önal Yılmaz

ASSET GRUP Mevzuat Müdürü

Uluslararası ticarete konu olabilecek yüzbinlerle belki milyonlarla ifade edilebilecek eşyaların, ticari tanımları itibariyle bir sınıflandırmaya tabi tutulmasının zorluğundan dolayı, rakamlarla ifade edilen bir kodlama sistemi çerçevesinde sınıflandırıldığını, bu sınıflandırma suretiyle oluşturulan cetvele tarife cetveli adı verildiğini biliyoruz.

(GTİP ‘le ilgili yazımıza ayrıca buradan ulaşabilirsiniz.)

TARİFE CETVELİNDE YAPILAN EŞYA SINIFLANDIRMASININ AMACI NEDİR?

Tarife cetvelinde yapılan eşya sınıflandırmasının asıl amacının;

- Eşyaya ilişkin gümrük vergilerinin tespit edilmesi ve uygulanması

- Kota, gözetim, standardizasyon vb. dış ticaret politikası önlemlerinin uygulama usullerinin belirlenmesi,

- Dış ticaret istatistiklerinin doğru olarak tutulmasının sağlanması,

olarak ifade etmek yanlış olmayacaktır.

Sınıflandırmanın amacına uygun olarak, tarife cetvelinde oluşturulan eşya gruplarının karşılarında, bu grup eşyalara uygulanacak vergi miktarları veya oranları yer almaktadır.

İTHALAT REJİM KARARI HANGİ ESASLARA GÖRE DÜZENLENİR?

Türkiye’de gümrük vergisi oranlarının belirlendiği ana kanun 474 sayı ve 14.05.1964 tarihli Gümrük Giriş Tarife Cetveli Hakkında kanundur.

Bu kanun ile, ithal edilecek ürünlere uygulanacak gümrük vergisi oranları belirlenmiş ancak gerekli görüldüğünde yapılacak değişiklikler konusunda Bakanlar Kuruluna yetki verilmiştir. Verilen bu yetkiye istinaden, Bakanlar Kurulunca belirlenen vergi oranları her yıl ‘İthalat rejim Kararına Ek Karar’ şeklinde yayımlanarak yürürlüğe girmektedir.

‘İthalat Rejim Kararına Ek Kararlar’ genellikle yılın 31 Aralık gününde Resmi Gazetenin mükerrer sayısında yayımlanmaktadır. Yayımlanan kararda eşyalar, uluslararası anlaşma hükümleri, Gümrük Birliği ve serbest ticaret anlaşmaları çerçevesinde, gümrük tarife istatistik pozisyonları esas alınarak listeler halinde gruplandırılmaktadır.

İTHALAT REJİM KARARINDA LİSTELER NEYİ İFADE EDER?

Şu anda yürürlükte olan ithalat rejim kararı ekinde; eşya grupları ve bu eşya gruplarına uygulanacak vergi oranlarının belirlendiği 6 adet liste bulunmaktadır;

- (I)Sayılı liste: Balık ve diğer su ürünleri ile işlenmiş tarım ürünleri hariç diğer tarım ürünlerinin ve bu ürünler için öngörülen gümrük vergisi oranlarının yer aldığı listedir. Bu listede genellikle tarife cetvelinin 1. İla 24. Fasılları arasında sayılan ürünler yer almaktadır.

- (II) Sayılı liste: Sanayi ürünlerinin ve bu ürünlere uygulanacak gümrük vergisi oranlarının yer aldığı listedir. Bu listede ayrıca Genelleştirilmiş Tercihler Sistemi (GTS) kapsamında Türkiye’nin tek taraflı taviz tanıdığı ülkelerden yapılacak ithalatlarda uygulanacak tavizli vergi oranları da yer almaktadır. İthalat rejim kararı ekindeki en fazla eşya grubunun yer aldığı liste bu listedir.

Avrupa Birliği (AB) ile ülkemiz arasında gümrük birliğinin işleyiş esaslarını düzenleyen karara göre, ülkemizin, Gümrük Birliği kapsamında yer alan ürünlerde (sanayi ürünleri ve işlenmiş tarım ürünleri içerisindeki sanayi payı) üçüncü ülkelere karşı AB ile eş zamanlı olarak aynı gümrük tarifesini uygulaması gerekmektedir. Bu nedenle AB’nin ithalatta üçüncü ülkelere uyguladığı gümrük vergisi oranlarındaki değişiklikler, ülkemiz tarafından bu liste kapsamı ürünlere olduğu gibi yansıtılmaktadır.

- (III) Sayılı liste: İşlenmiş tarım ürünlerinin ve bu ürünlerden tahsili öngörülen gümrük vergisi oranları ile tarım payı olarak ödenecek Toplu Konut Fonu miktarlarının yer aldığı listedir.

Bilindiği üzere Türkiye ile Avrupa Birliği arasında oluşturulan Gümrük Birliğini kuran anlaşma hükümlerine göre, AB ile aramızdaki ticarette taraf ülkelerde serbest dolaşımda bulunan sanayi ürünleri üzerindeki gümrük vergileri sıfırlanmıştır.

Tarım ürünleri ise koruma politikaları çerçevesinde Gümrük Birliği anlaşması dışında tutulmuştur. Bununla birlikte işlenmiş tarım ürünlerinin bünyesindeki sanayi payları üzerinde de gümrük vergisi sıfırlanırken, tarım payları üzerinde ise toplu konut fonu tahsil edilmesi öngörülmüştür.

Bünyesinde hububat, şeker ve süt bulunduran ürünlerden süt yağı, süt proteini ve nişasta/glikoz oranlarına göre oluşturulan bilişim tablosu adı verilen hesaplama yöntemi ile bulunan miktarlara göre toplu konut fonu tahsil edilmektedir. III sayılı liste kapsamı maddelerin karşılarında (T1), (T2) işaretlerinin bulunduğu durumlarda, işlenmiş tarım ürünlerinin bünyesinde yer aldığı kabul edilen temel tarım ürünleri miktarlarının esas alınması suretiyle tespit edilecek kod numaralarına, ithalat rejim kararı ekinde yer alan Tarım Payları Tablosunda tekabül eden Toplu Konut Fonu miktarları tahsil edilmektedir.

(IV) Sayılı liste: Balıkçılık ve diğer su ürünlerinin ve bu ürünlere uygulanacak gümrük vergisi oranları ile toplu konut fonu miktarlarının yer aldığı listedir.

(V) Sayılı liste: Gümrük vergileri geçici olarak indirilen veya askıya alınan, ağırlıklı olarak kimya ve elektronik sektörlerinde hammadde veya ara girdi olarak kullanılan bazı ürünlerin ve bu ürünlere uygulanan gümrük vergisi oranlarının yer aldığı listedir.

Gümrük Birliği çerçevesinde, Avrupa Birliği’nde yürürlükte bulunan “Askıya Alma Listesi” nde yer alan ürünleri içermektedir. Türkiye’nin Gümrük Birliği çerçevesinde sanayi ürünleri ithalatında üçüncü ülkelere karşı Avrupa Birliği ile aynı gümrük vergilerini uygulama yükümlülüğü olduğundan ve hammadde niteliğindeki bu ürünler için sanayimizin düşük vergili ithalattan faydalandırılması amacıyla, AB ile varılan mutabakat sonucu V sayılı liste hazırlanmıştır.

Sanayi ürünlerinin bulunduğu listede yer alan bir eşyanın aynı zamanda V sayılı listede yer alması durumunda vergi hangi listede düşük ise bu oran uygulanmaktadır. Yerli üretimi bulunmayan özel nitelikli bazı kimyasal hammaddelerde ve elektronik sanayii girdilerinde ortak gümrük tarifesi hadlerini sıfıra kadar indiren bu uygulama, yerli üreticilerimizin girdi ithalinde topluluk üyesi ülkeler üreticileri ile birlikte maliyet avantajı sağlamakta ve küresel üreticilerle rekabet edebilmelerine yardımcı olmaktadır.

V sayılı listede ürünler, teknik olarak bütün ayrıntıları ile tanımlanmış bulunduğundan, sadece listede belirtilen özellikteki ürüne indirimli vergi uygulanabilmektedir. Bu yüzden gümrük idarelerince, ürünün V sayılı listede tanımlanan ürün ile birebir aynı olduğunun tespiti amacıyla genellikle Üniversite vb. yerlerde tahlil işlemi yaptırılmaktadır.

(VI)Sayılı liste: VI sayılı Listede yer alan ürünlerin, sivil hava taşıtlarında kullanılması kaydıyla yapılacak olan ithalatında gümrük vergisinin %0 olarak uygulanacağı ve bu halde gümrük mevzuatının nihai kullanıma ilişkin hükümlerinin tatbik edileceğinin hükme bağlandığı ürün grubunun yer aldığı listedir.

Bu listede yer alan G.T.İ.P.’ lerde, sadece madde ismi sütununda tanımlanan ürünler için, sivil hava taşıtlarında kullanılmak kaydıyla yapılan ithalatta, gümrük vergisi % 0 olarak uygulanır ve bu halde gümrük mevzuatının nihai kullanıma ilişkin hükümleri tatbik edilir. Sivil hava taşıtlarında kullanılan bazı eşyaların nihai kullanım kapsamında gümrük vergisinden muaf olarak ithal edilmesine dair Avrupa Birliği uygulamasının üstlenilmesi amacı ile bu liste hazırlanmıştır.

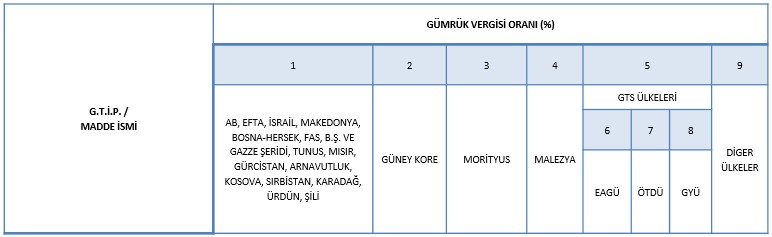

İthalat rejim kararı ekinde, GTİP bazında ürün gruplarının yanı sıra, AB ile imzaladığımız (Gümrük Birliği) anlaşması, imzaladığımız serbest ticaret anlaşmaları, Türkiye olarak bazı ülkelere uyguladığımız tek taraflı vergi indirimleri çerçevesinde, farklı ülke gruplarına uygulanacak vergi oranları aşağıdaki şekilde tablo halinde yer almaktadır.

Tablonun 1. 2. 3. ve 4. sütununda Avrupa Birliği ülkeleri, EFTA ülkeleri ve aramızda serbest ticaret anlaşması bulunan ülkeler ve bu ülkelere uygulanacak vergi oranları yer almaktadır.

- Tablonun 5 numaralı bölümü altında yer alan 6. 7. ve 8. Sütunlarında Genelleştirilmiş Tercihler Sistemi kapsamında, tek taraflı olarak tavizli vergi oranı uyguladığımız ülke grupları ve bu ülke gruplarına uygulanan vergi oranları yer almaktadır.

- Tablonun 9. Sütununda ise diğer sütunlarda sayılmayan ülkelere uygulanacak vergi oranları yer almaktadır.

- Tablonun 6. 7.ve 8. sütununda yer alan, (Genelleştirilmiş tercihler sistemi)kapsamında FORM A belgesi ibraz edilmesi şartı ile tek taraflı olarak tavizli vergi uyguladığımız ülkeler aşağıdaki tabloda yer almaktadır.

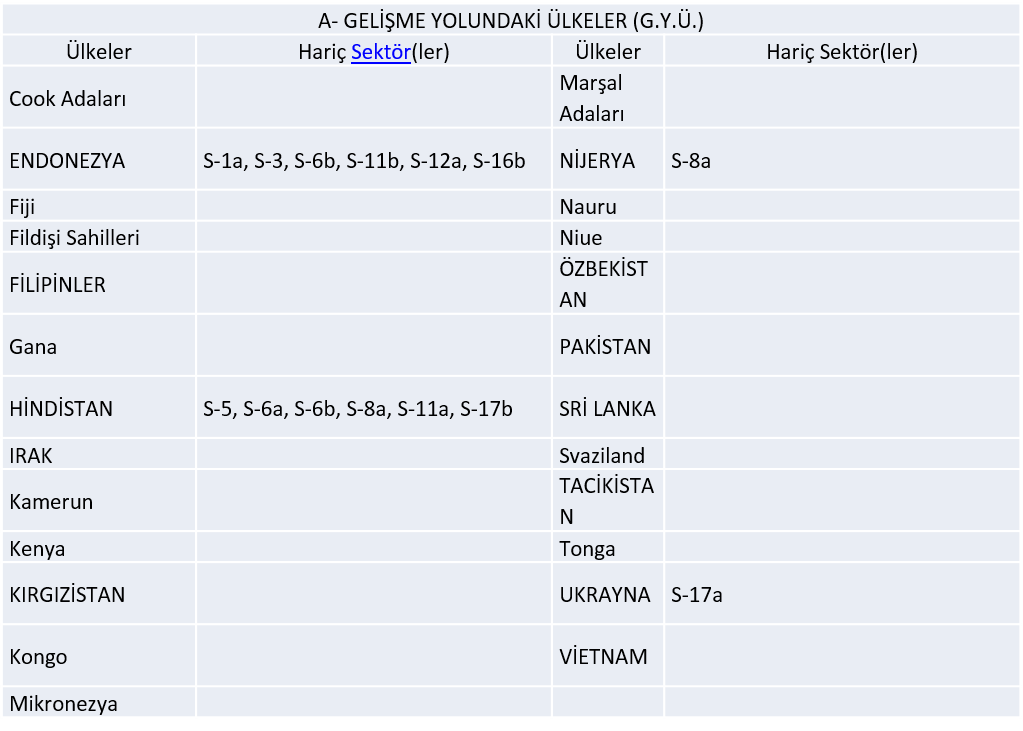

GENELLEŞTİRİLMİŞ TERCİHLER SİSTEMİNDEN YARARLANACAK ÜLKELER LİSTESİ (GTS)

Genelleştirilmiş Tercihler Sistemine(GTS) giriş ile ilgili prosedürünü tamamlamış ülkeler büyük harflerle belirtilmiş olup, diğer ülkeler prosedürünü tamamlamadığından sistem kapsamında olmalarına rağmen vergi indiriminden faydalanamamaktadırlar.

Gelişme Yolundaki Ülkelerden(GYÜ) Endonezya, Hindistan, Nijerya ve Ukrayna’dan ithal edilen bazı ürün grupları sistemin kapsamı dışında tutulmuştur. Bu grupta yer alan ürünler ithalat rejim kararı ekinde, hassas olan(H) ve hassas olmayan(HO) ürünler şeklinde liste olarak yayımlanmaktadır. Hassas olan ürünlere belirli oranda vergi indirimi uygulanmakta, hassas olmayan ürünler için sıfır vergi uygulanmaktadır.

Yukarıda yapılan açıklamalar ile 2016 yılında uygulanacak vergi oranlarına ilişkin ayrıntılar, 31.12.2015 tarihli resmi gazetenin mükerrer sayısında yayımlanan ithalat rejim kararına ek karar ve ekleri içerisinde mevcut olup gazeteye linkten ulaşılabilir.

Herhangi bir ülkeden herhangi bir ürün grubundan ithalat planlaması yapılırken, bahsedilen ithalat rejim kararı ve eklerinin, yapılan değişiklikler de göz önünde bulundurularak ayrıntılı olarak incelenmesi ve konusunda uzman bir gümrük müşavirinden görüş alınması, oldukça önem arz etmektedir.