- Temmuz ayının en önemli değişikliklerinden birisi olarak, Kamuoyunda vergi affı olarak bilinen, vergi ve diğer bazı kamu alacaklarının yapılandırılmasını öngören Kanun teklifinin 22 Temmuz 2016 tarihinde TBMM’ye sevk edilmesi olarak görüyoruz. Bu kapsamda 30.06.2016 tarihinden önce (bu tarih dahil) gümrük yükümlülüğü doğan gümrük vergileri ve cezalarına ilişkin olarak vergi affı ve yeniden yapılandırma imkanı getirilmektedir.

- Gümrük alacaklarına getirilen af ve indirimler aşağıdaki şekilde özetlenebilir.(Kanun teklifinde yer alan maddelerde değişiklik yapılabileceği, madde eklenip çıkartılabileceği göz önünde bulundurulmalıdır.) Kanunun çok yakın bir tarihte TBMM’den geçerek yasalaşmasını beklemekteyiz.

- Vadesi geldiği halde ödenmemiş veya henüz ödeme süresi geçmemiş gümrük vergileri üzerindeki gecikme faizi ve bu vergilere bağlı idari para cezalarının tamamı silinecektir. Bunun yerine vergi aslına ÜFE oranında daha düşük faiz işletilecektir.

- Vadesi geldiği halde ödenmemiş veya henüz ödeme süresi henüz geçmemiş vergi aslına bağlı olmayan idari para cezalarının %50’si silinecektir.

- Vadesi geldiği halde ödenmemiş veya henüz ödeme süresi geçmemiş olan eşyanın gümrüklenmiş değerine bağlı idari para cezalarının %70’i silinecektir.

- Dava açılmış ya da dava süresi henüz geçmemiş olan gümrük vergilerine ilişkin tahakkukların %50’si ve bu vergilere ilişkin gecikme faizi ve idari para cezalarının tamamı silinecektir. Bunun yerine tahakkukun kalan %50’sine ÜFE oranında daha düşük faiz işletilecektir. Bu hüküm idari itiraz süresi geçmemiş veya idari itirazda bekleyen tahakkuklar için de geçerlidir.

- İdari yargıda itiraz/istinaf veya temyiz süreleri geçmemiş veya bu aşamalardaki gümrük vergilerine ilişkin tahakkuklarda, gümrük vergilerinin %80’i ve bu vergilere ilişkin gecikme faizi ve idari para cezalarının tamamı silinecektir. Bunun yerine tahakkukun kalan %20’sine ÜFE oranında daha düşük faiz işletilecektir.

- Sadece idari para cezası için dava açılmış olması halinde, gümrük vergileri ödenmişse veya bu Kanunda belirtilen şekilde ödenmesi halinde, vergi aslına bağlı cezalar silinecektir. Vergi aslına bağlı olmayan idari para cezaları için ise idari yargıdaki bulunduğu aşamaya göre dava açılmış ise %75’i, itiraz/istinaf veya temyiz aşamasında ise en son kararın terkin olması halinde %90, tasdik olması halinde %50’oranlarda indirimler yapılacaktır. Eşyanın gümrüklenmiş değerine bağlı idari para cezalar için ise idari yargıdaki bulunduğu aşamaya göre dava açılmış ise %85’i, itiraz/istinaf veya temyiz aşamasında ise en son kararın terkin olması halinde %95, tasdik olması halinde %70’oranlarda indirimler yapılacaktır.

- Uzlaşma başvurusu yapılmış ve uzlaşmada bekleyen gümrük vergileri ve para cezaları için de yukarıda belirtilen dava açılmış veya dava süresi geçmemiş gümrük vergileri ve idari para cezalarına ilişkin hükümler geçerli olacaktır.

- Bu Kanun kapsamındaki tüm kamu alacakları peşin ya da 18 taksitte ödenebilecektir. Peşin ödeyenin ÜFE oranı yarı yarıya silinecek, taksitle ödeyene yüzde 1.08 ila yüzde 1.24 oranında ilave faiz uygulanacaktır.-Temmuz ayı içerisinde;

- Çin menşeli 5811 GTİP de yer alan bazı kapitoneli mensucat ithalatı için bir damping soruşturması,

- Çin Menşeli 8311.20.00.00.00 GTİP de yer alan özlü kaynak tellerinin ithalatında uygulanmakta olan anti-damping vergisinin devamı için bir nihai gözden geçirme soruşturması,

- Yunanistan menşeli 7411.10 GTİP de yer alan rafine edilmiş bakırdan ince ve kalın boru ithalatları için bir damping soruşturması,

- Rusya ve Ukrayna menşeli 7408.11 GTİP de yer alan rafine edilmiş bakır tellerin ithalatında uygulanmakta olan damping vergisinin devamı ile ilgili nihai bir gözden geçirme soruşturması,

- Kore Cumhuriyeti menşeli 2917.32.00.00.00 GTİP de yer alan dioktil ftalat isimli eşyanın ithalatı ile ilgili bir damping soruşturması,

- Birleşik Arap Emirlikleri ve Hindistan menşeli, 7303 GTİP de yer alan dökme demirden ince ve kalın boru ithalatları için bir damping soruşturması başlatılmıştır.

— Ayrıca;

- Tayvan menşeli veya çıkışlı olan 5508, 5509,5510 ve 5511 GTİP de yer alan sentetik ve suni devamsız liflerden ipliklerin ithalatında 0.80$ kg anti-damping vergisi uygulaması,

- Çin menşeli 7009.91 GTİP de yer alan çerçevesiz cam ayna ithalatında CIF %27.56 oranında anti damping vergisi uygulaması,

- Çin menşeli 8418.69.00.10.00 GTİP de yer alan eşyanın ithalatında anti damping vergisi uygulaması,–başlatılmıştır.

- Çin ve Rusya Federasyonu menşeli 7312.10 GTİP de yer alan demir veya çelikten demetlenmiş teller, halat ve kabloların ithalatında uygulanmakta olan anti-damping vergisinin aynen devamı ile ilgili bir tebliğ yayınlanmıştır.

- Çin menşeli 8715 GTİP de yer alan bebek arabaları ve bebek arabalarının şasilerinde uygulanmakta olan anti-damping vergisinin aynen devamı ile ilgili bir tebliğ yayınlanmıştır.

- 7005.29 GTİP de yer alan float cam ve yüzeyi taşlanmış veya parlatılmış cam ithalatında 3$ kg gözetim fiyat uygulaması başlatılmıştır.

- Belli özellikleri taşımaları kaydıyla gümrük vergileri belirli bir süre indirilen veya kaldırılan ürünlerin yer aldığı İthalat Rejim kararı eki 5 sayılı listeye ilave edilen ve çıkartılan ürünlere ait bir karar yayınlanmış olup karara ilişkin link buradadır.

-

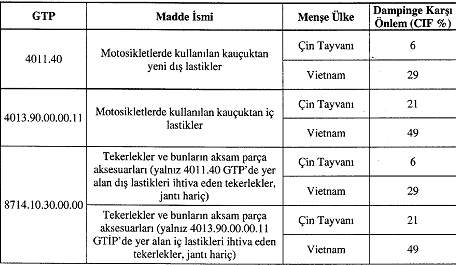

Tayvan ve Vietnam menşeli motosiklet iç ve dış lastiklerinin ithalatında aşağıdaki oranlarda damping vergisinin devamı ile ilgili bir tebliğ yayınlanmıştır.

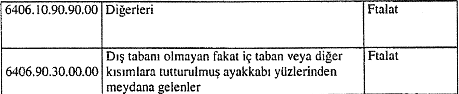

- Aşağıda GTİP leri yer alan ayakkabı yüzlerinin ithalatında 2016/18 sayılı tebliğ hükümlerine göre Ftalat denetimi uygulaması başlatılmıştır. Hüküm 30.07.2016 tarihinden itibaren 15 gün sonra yürürlüğe girecek olup, yürürlük tarihinden önce taşıma belgesi düzenlenmiş olan ürünlere uygulanmayacaktır.

- Türkiye ile Moldova arasında imzalanan Serbest Ticaret Anlaşmasının onaylanmasının uygun bulunduğuna dair kanun Resmi gazetede yayınlanmıştır.