Son yıllarda dünyanın en büyük ekonomilerinden biri haline gelen ve giderek yüksek teknolojili ve katma değerli üretim alanlarına yoğunlaşan Çin Halk Cumhuriyeti ile Türkiye arasındaki ekonomik ilişkiler hızla yoğunlaşmaktadır.

Türkiye ile Çin arasındaki ticari ilişkiler, ilk kez 1 milyar Amerikan doları ticaret hacminin aşıldığı 2000 yılından itibaren yükselen bir ivme ile devam etmektedir.

TÜİK bilgi amaçlı istatistikleri verilerine göre;

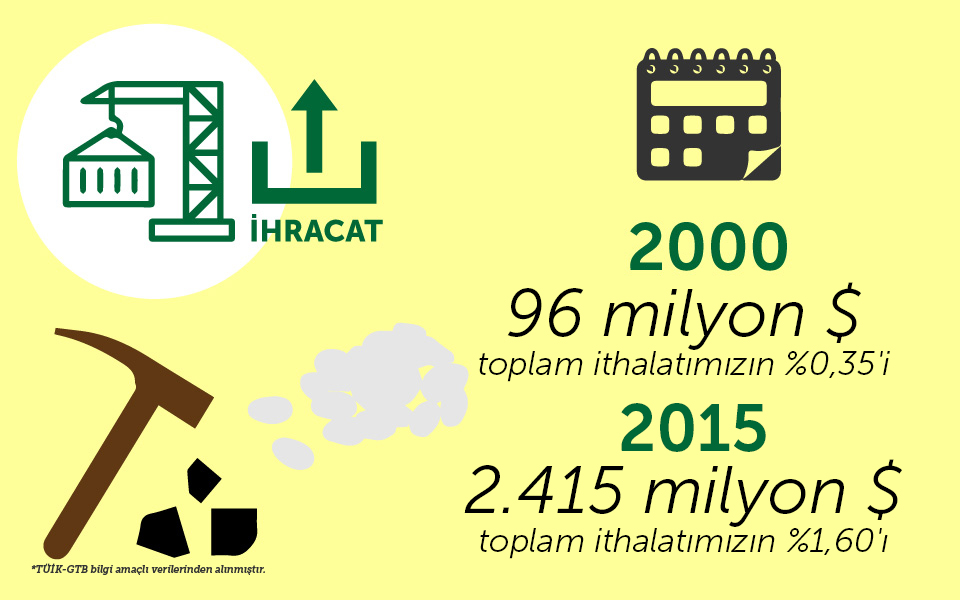

İhracat miktarı ; 2000’li yıllarda 96 milyon dolar ile % 0,35’lik oranındayken , 2015 yılında 2.415 milyon dolar ile % 1,6 ‘lık orana ulaşmıştır.

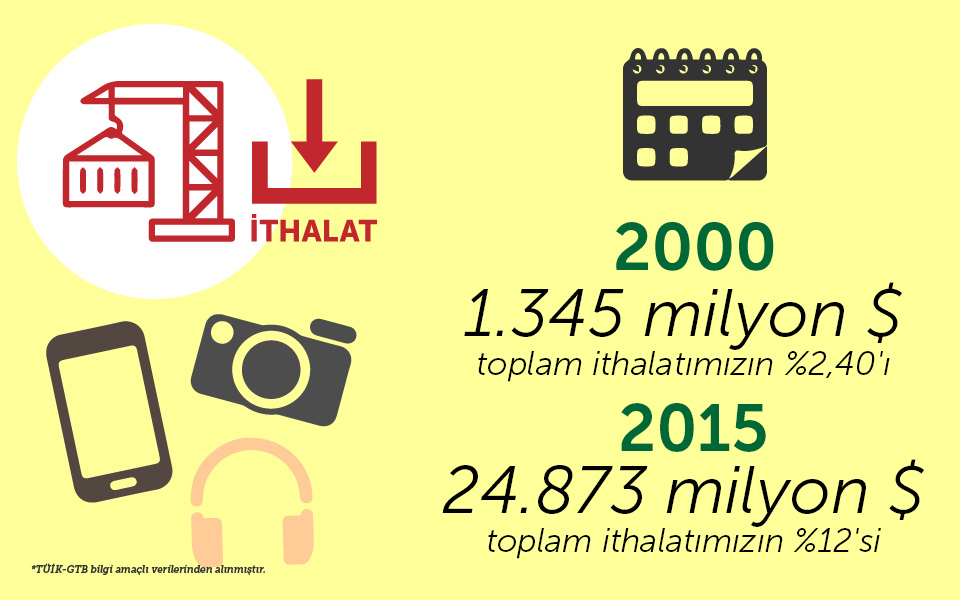

İthalat miktarı ise; 2000’li yıllarda 1.345 milyon dolar ile %2,4 oranındayken, 2015 yılında 24.873 milyon dolar, %12 ‘lik orana ulaşmıştır.

İhracatını yaptığımız ürünlerin başında mermer, traverten, ekosin ve kireç taşları gelirken, başlıca ithalatını yaptığımız ürünler ise telefon, ses ve görüntü cihazları, optik okuyuculardır.

Çin’in ithal talebi dünya deniz taşımacılığı sektörünün büyüme eğilimine girmesine, bu durum navlun fiyatlarının yükselmesine de yol açmıştır.

Çin’de ithal ürünlere tarife indirimi ve vergi avantajı sağlayan, Shenzhen, Zhuhai, Shantou, Xiamen ve Hainan adasından oluşan 5 özel ekonomik bölge (SEZ) bulunur. Yabancı yatırımcıya kolaylık sağlayan ve gümrüksüz ithalat kolaylıkları bulunan 14 ‘Açık Kıyı Şehri’ ve bölgesi, 3 Serbest Ticaret Alanı, 2 İhracat işleme alanı bulunmaktadır.

Çin ithalatı ile ilgili dikkat edilmesi gereken hususlar aşağıdadır.

- Çin ile aramızda Gümrük Birliği veya Serbest Ticaret Anlaşması benzeri bir anlaşma olmadığından, ithal edilen ürünler için İthalat Rejim Kararında öngörülen gümrük vergisi ve ilave gümrük vergilerinin tamamı tahsil edilmektedir.

- Çin, Genelleştirilmiş Tercihler Sistemi kapsamında tek taraflı olarak taviz tanıdığımız ülkeler arasında yer alamadığından ithal edilen ürünlere bu kapsamda da herhangi bir vergi muafiyeti sağlanmamaktadır.

- Temel tekstil ürünleri başta olmak üzere Çin menşeli pek çok ürünün Türkiye’ye ithalatında damping vergisi uygulanmaktadır.

- Dahilde İşleme Rejimi kapsamında Çin’den ithal edilen ürünlerin, ithal edildikten sonra AB ülkelerine ATR dolaşım belgesi, aramızda STA bulunan ülkelere EUR 1 belgesi düzenlenerek ihraç edilmesi halinde telafi edici vergi tahsil edilmektedir.

- Ürünün ithal maliyetini önemli ölçüde etkileyeceğinden navlun ile ilgili detaylı araştırma yapılması gerekmektedir.

- Ürünün ithalinde TSE, CE vb. bir denetim yapılacak olması durumunda, ürünle ilgili akredite bir laboratuvardan alınmış test raporlarının bulunmasına dikkat edilmesi gerekmektedir. Ayrıca ürünün ithali için gerekli olan deklarasyon, sağlık sertifikası vb. belgelerin bulunup bulunmadığı, ürün üzerinde marka, model bilgilerinin, gerekmesi halinde CE işaretinin bulunması hususuna ayrıca dikkat edilmesi gerekmektedir.

- Markalı ürün ithalatı yapılacaksa marka sözleşmesi bulunması gerekmektedir.

– Son 2 yıldır Çin deniz navlunları haftalık hatta zaman zaman günlük değişmektedir.

– Çin’den yapılacak ithalatlarda üreticinin “ihracatçı lisansı” olmasına dikkat edilmelidir. Aksi durumda ciddi maliyetler oluşmaktadır.